Преподаватели, логопеды и психологи часто совмещают работу в учреждении с частной практикой. При этом возникает вопрос о способе уплаты налогов и выборе режима налогообложения для минимизации платежей.

Что такое самозанятость

Налог на профессиональный доход (НПД) – это наипростейшая форма налогового режима, так как отчёты сдавать не нужно. Такой режим подходит людям, получающим выплаты напрямую от клиентов: логопедам, дефектологам, частным тренерам, репетиторам и психологам. Самозанятость ввели экспериментально в 2019 году, она действует до 2028 года. После этого хотят продлить режим с изменениями. Граждане РФ, Армении, Беларуси, Казахстана и Киргизии старше 14 лет могут стать самозанятыми по действующим правилам.

Плюсы и минусы самозанятости

Плюсы

- Просто зарегистрироваться.Как стать самозанятым: приложение «Мой налог», государственные услуги или. уполномоченные банкиРегистрация бесплатна, а получить деньги можно на карту любого российского банка.

- Небольшой налог.В случае работы с частным клиентом налог будет равен четырем процентам от полученной суммы. При сотрудничестве с компанией необходимо уплатить шесть процентов.

- Есть налоговая помощь.При оформлении самозанятости впервые в приложении «Мой налог» начислят 10 000 рублей. Бонусом компенсируется часть налога, поэтому первоначально ставка будет ниже: три процента с физических лиц и четыре — с юридических. После окончания бонуса налоговая ставка станет стандартной.

Если самозанятый человек заработал за месяц 20 000 рублей от физических лиц, то с налоговой помощью ему нужно будет заплатить 3 процента, или 600 рублей, вместо 4 процентов — 800 рублей.

Вновь зарегистрировавшись как самозанятый, бонуса не получат.

- Минимум бюрократии.Финансовая отчетность при переходе на НПД минимальна. Самозанятому не нужно вести бухгалтерию и ездить в налоговую для сдачи отчетов. Заключать договор с заказчиком необязательно, но если стороны решили это сделать, подписывают договор гражданско-правового характера.

Главный отчетный документ для самозанятых — чек, который отправляют заказчику. Онлайн-касса не обязательна. Самозанятые создают чек в приложении «Мой налог» после получения оплаты. В этом же приложении автоматически рассчитывается сумма налога за месяц.

Для оплаты наличными также требуется оформлять чек. В противном случае самозанятого могут оштрафовать: за первое нарушение — 20 процентов от дохода по неоформленному счёту, за второе — 100 процентов.

Минусы

- Ограничен лимит дохода.Годовой доход самозанятого не должен быть больше 2,4 миллионов рублей. Это эквивалентно максимальному месячному заработку в 200 000 рублей. В 2024 году ЛДПР предложило увеличить лимит до 3,4 миллиона рублей, однако Правительство РФ пока рассматривает эту инициативу.

- Не начисляется трудовой стаж.Самозанятых освобождают от уплаты страховых взносов, но если не производить самостоятельные отчисления в приложении «Мой налог», то будет назначена минимальная пенсия по старости в размере 5 034 рубля в 2024 году.

- Нельзя нанять сотрудников.Самозанятый осуществляет свою деятельность в одиночку, без возможности оформлять работников.

- Непросто получить кредит.Предприниматели-самозанятые могут предоставлять документы о доходе из приложения «Мой налог», однако банки часто отклоняют их заявки или устанавливают кредитные ставки, превышающие те, что действуют для наёмных работников.

Что такое ИП

Физическое лицо, занимающееся бизнесом, называется индивидуальным предпринимателем или ИП. Для этого требуется регистрация в налоговой инспекции и выбор одного из налоговых режимов. Рассмотрим существующие режимы.

ОСНО

Общая система налогообложения (ОСНО или ОСН) — основной способ обложения бизнеса в России. Чаще всего ее выбирают при высоком доходе и наличии наёмных работников. Без выбора другого режима действует ОСНО автоматически.

При ОСН нет ограничений по виду деятельности, доходу и количеству работников. Ставка налогообложения выше по сравнению с другими режимами. Индивидуальный предприниматель платит НДС — до 20 процентов, НДФЛ за сотрудников — 13 процентов, налог на недвижимое имущество, используемое в бизнесе, страховые взносы за себя и работников. Кроме того, на этом режиме много отчетности: раз в год до 30 апреля предприниматель сдает декларацию по НДС, ежеквартально — 3-НДФЛ и отчетность по страховым взносам за сотрудников. Также придется вести книгу учета доходов и расходов и книгу покупок и продаж. Налоговая инспекция может запросить их при проверке.

Индивидуальный предприниматель иногда обязан работать по упрощённой системе налогообложения: при доходе свыше 265,8 млн рублей за год или если штат превышает 130 человек. Но если вы занимаетесь консультациями или обучением без наёмных работников, стоит изучить другие режимы.

Патент

Патент — особый налоговый порядок, который основывается на предполагаемых доходах предпринимателя, а не на фактически полученных. Предприниматель, имеющий статус индивидуального предпринимателя, не уплачивает налог с прибыли, а приобретает патент на определенную деятельность. Стоимость патента равна сумме налога.

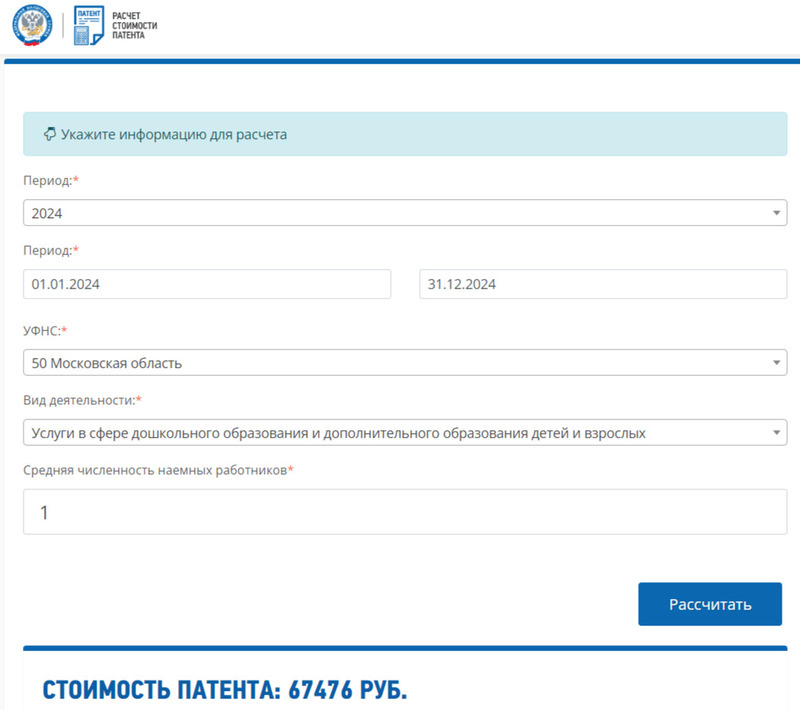

Патент оформляется не на все виды деятельности. Перечень допустимых видов деятельности разнится в разных регионах. Чтобы узнать, относится ли к ним ваш вид деятельности, проведите проверку. сайте ФНС, там же и рассчитать налог.

Стоимость патента на предоставление услуг в области дошкольного и дополнительного образования детей и взрослых в Московской области с 1 января по 31 декабря 2024 года без сотрудников составляет 67 476 рублей. Предприниматель может приобрести неограниченное количество патентов для различных видов деятельности на срок от 1 до 12 месяцев.

Предприниматель на патентном режиме уплачивает страховые взносы за себя и работников. Максимальная годовая выручка должна быть не более 60 млн. рублей. При наличии нескольких патентов учитывается общая сумма выручки. Предельный размер штата — 15 человек независимо от количества патентов. Предприниматель не подает декларацию в налоговую инспекцию, но ведет учет доходов.

Упрощенная система налогообложения

Система налогообложения упрощённого вида имеет два варианта: «Доходы» и «Доходы минус расходы».

Система «Доходы» подразумевает:

- Стандартная ставка налога — шесть процентов от полученного дохода при условии, что штат компании не превышает 100 человек, а годовой доход составляет менее 200 миллионов рублей.

- Если штат насчитывает от 100 до 130 сотрудников, а годовой доход составляет от 200 до 265 миллионов рублей, то налог повышается до восьми процентов.

Этот режим называют «упрощенным» из-за оплаты одного налога вместо трех по ОСНО и годовой сдачи отчета.

Система налогообложения «доходы минус расходы» применяется к разнице между доходами и затратами. Такой режим оптимален для лиц, приобретающих товары или материалы крупными партиями. В расчет включаются следующие расходы:

- сырье и материалы;

- товары для продажи;

- имущество;

- ремонт помещений;

- взносы за сотрудников;

- затраты на связь.

Ставка налога по системе «Доходы минус расходы».

- Налоговая ставка составляет 15 процентов от заработка при условии, что штат предприятия насчитывает не более 100 человек и годовой доход меньше 200 миллионов рублей.

- Ставка налога составляет 20 процентов, при количестве сотрудников от 100 до 130 человек и годовом доходе от 200 до 265 миллионов рублей в штате.

Предположим, доход индивидуального предпринимателя за год равен 800 000 рублей, а расход — 700 000 рублей. Разница составляет 100 000 рублей. Налог с этой суммы составит 15 000 рублей.

Размер налога не должен составлять менее одного процента от годового дохода.

Если доход составил 800 000 рублей, а расходы – 750 000 рублей, то налог на разницу будет 7500 рублей. Однако один процент от дохода равен 8000 рублей. Таким образом, придется заплатить 8000 рублей.

АВТОУСН (АУСН)

АУСН — это автоматизированная упрощенная система налогообложения. Это экспериментальный режим с минимальной отчетностью; налог определяется автоматически через Федеральную налоговую службу. Эксперимент начался в 2022 году и продлится до 2027 года, его проводят только в Москве, Московской области, Калужской области и Татарстане.

Ставка налога чуть выше, чем по обычной системе УСН. Для индивидуальных предпринимателей АУСН «Доходы» налог равен 8 процентам. Для ИП «Доходы минус расходы» — 20 процентов, а минимальный налог — 3 процента. Его платят даже при убытках или если сумма налога с прибыли меньше суммы минимального налога. Налоговый период приходится на календарный месяц: при наличии доходов оплата требуется ежемесячно.

Предприниматели на упрощенной системе налогообложения не предоставляют декларации в налоговую инспекцию, не выплачивают страховые взносы, могут принимать на работу до пяти человек и их годовой доход не должен превышать 60 миллионов рублей. Расчетный счет предприниматель открывает в одном из. уполномоченных банков.Предприниматели на АУСН ведут учет доходов и расходов в личном кабинете на сайте ФНС. Счет ведется в момент получения или траты средств, при наличии кассового аппарата – по дате выписки чека.

Плюсы и минусы ИП

Плюсы

- Высокий лимит дохода.В системе ОСН нет лимита на доходы. В рамках УСН предприниматель может заработать не более 200 миллионов рублей по стандартной ставке и 265 миллионов рублей по повышенной. Максимальный доход по АУСН составляет 60 миллионов рублей в год.

- Можно нанимать сотрудников.Различие между индивидуальным предпринимателем и самозанятым состоит в возможности у последнего иметь штат сотрудников. Индивидуальный предприниматель по упрощённой системе налогообложения может задействовать до 130 человек. Для кратковременной работы ИП и физическое лицо заключают гражданско-правовой договор. При наём сотрудника на постоянную работу индивидуальный предприниматель оформляет трудовой договор.

- Есть трудовой стаж. Фиксированные страховые взносы оплачивает индивидуальный предприниматель, что позволяет ему аккумулировать трудовой стаж и пенсионные накопления.

Минусы

- Сложнее зарегистрироваться.Для открытия ИП необходимо подготовить документы, заполнить заявление, выбрать ОКВЭД и форму налогообложения. Регистрация возможна онлайн на портале Госуслуг, сайте ФНС, через банки, нотариуса или МФЦ, а также очно в налоговой инспекции. При подаче документов онлайн госпошлина не взимается, при очной регистрации – 800 рублей.

- Придется купить кассу.ИП может выбрать онлайн-кассу: стационарную, мобильную или облачную.

Стационарная подходит для офисов и магазинов, мобильная используется в поездках, а облачная — для оплаты в интернете. Кассы можно приобрести или взять на время.Стоимость аренды облачной кассы Эвотор начинается от 1600 рублей в месяц. Цена формируется исходя из тарифа и организации, предоставляющей аренду. Мобильные кассы оцениваются в среднем от 15 тысяч рублей. Отдельная покупка фискального чипа на срок 15 или 36 месяцев — он фиксирует сведения о каждой операции и передает их оператору фискальных данных (ОФД) — обойдется от 12 000 рублей и выше. Договор с ОФД представляет собой отдельную статью расходов, составляющую в среднем 3000 рублей за год.

На сайте Федеральной налоговой службы представлен список кассовых аппаратов, отвечающих требованиям закона. ИП без кассы может быть оштрафован в размере от 25 до 50 процентов не учтенного дохода. При повторном нарушении возможно приостановление работы до 90 суток при сумме незарегистрированного дохода миллион и более рублей.

- Есть строгая отчетность.Предприниматель, работающий по УСН, сдаёт декларацию в налоговую независимо от наличия дохода, как в бумажном виде, так и онлайн. Кроме того, предприниматель ведёт книгу учета доходов и расходов, подает документы о сотрудниках в налоговую и Единый социальный фонд.

- Есть обязательные страховые взносы. Каждый индивидуальный предприниматель перечисляет фиксированные взносы в Пенсионный фонд и Фонд обязательного медицинского страхования. В 2024 году сумма составляет 49 500 рублей за год.

- Налоговые проверки.Налоговая служба следит за правильностью и своевременностью уплаты налогов индивидуальными предпринимателями.

- Проверка документов налоговой службой.

- Выездные проверки, при которых специалисты ФНС посещают офис, склад или магазин.

ИП на АУСН освобождены от проверок.

Выбор системы налогообложения для репетитора.

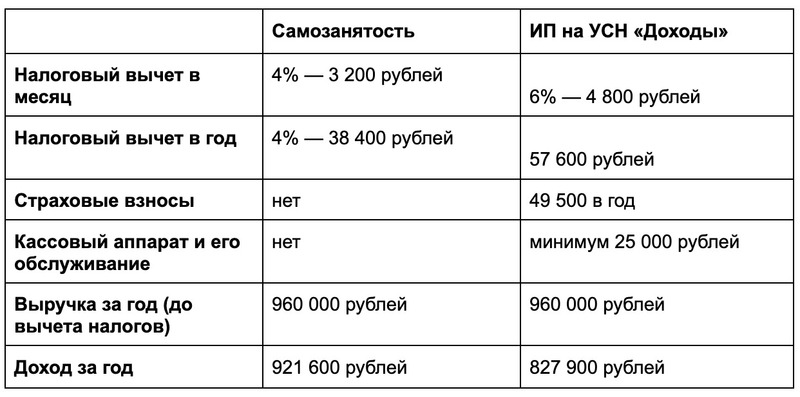

N планирует осуществлять дистанционную работу репетитором в Москве и предполагает получать 80 000 рублей ежемесячно. Потенциальные расходы на налоги при самозанятости и статусе ИП по УСН «Доходы» будут сравниваться. Последний вариант выбирается, так как он наиболее подходит запросу: специалист не планирует закупать материалы или снимать помещение для работы. Годовой доход не превышает 960 000 рублей.

В этом случае регистрации самозанятости будет выгодно репетитору. При доходе в 80 000 рублей в месяц за год он получит минимум на 74 500 рублей больше, чем при оформлении ИП. Кроме того, за первый год работы репетитора налоговый бонус увеличит годовой доход на 10 000 рублей, которые автоматически пойдут на оплату налогов.

Часто задаваемые вопросы

Может ли самозанятый быть ИП?

Самозанятый может стать индивидуальным предпринимателем, однако такое сочетание с режимами ОСНО, УСН или ПСН невозможно. При регистрации ИП статус становится ИП на НПД (налог на профессиональную деятельность). Права и ограничения самозанятого сохраняются, но формально он оформлен как ИП. Налоговая ставка остается такой же, как у самозанятых, дополнительные платежи отсутствуют.

Индивидуальный предприниматель, например на упрощённой системе налогообложения, для перехода на статус самозанятого должен уплатить все налоги, представить отчетные документы, расторгнуть договоры с сотрудниками (если таковые были) и сообщить об этом в налоговую инспекцию.

Как сочетать работу по договорам ГПХ с предпринимательством и другими видами работы?

Самозанятость совместима с работой по трудовому договору, но запрещено оказывать услуги тому же работодателю. Например, учительница работает официально в школе, а свободное время посвящает изготовлению тортов на заказ, платя налоги за заказы как самозанятый. Такая деятельность не связана с основным местом работы.

Предпринимательство возможно совмещать с работой по трудовому договору, за исключением госслужащих.

Индивидуальный предприниматель может предоставлять услуги работодателю на основании гражданско-правового договора, не указывая трудовые отношения. Заниматься деятельностью ИП по функциональным обязанностям нельзя совмещая с трудовым контрактом.

Самозанятый — это юрлицо или ИП?

Физические лица, осуществляющие профессиональную деятельность и уплачивающие налог с нее, называются самозанятыми. Самозанятые не обладают правами юридических лиц.

Материалы по теме:

- «Экспериментируйте, трансформируйтесь и приступайте к действию»: путь педагога в фриланс.

- Из учителя в психологи: как сменить профессию